Un hogar no produce liquidez. Al contrario, la require.

Uno no puede vender pedazos del salón para pagar facturas.

Conceptos Clave:

- Sobre-hipotecarte para una vivienda habitual te dejará financieramente frágil.

- El coste anual entre IBI, Comunidad, Seguros y Mantenimiento suele rondar el 1% del valor de la casa.

- Para acceder al patrimonio de la vivienda, o la vendes (te quedas sin hogar) o pides un préstamo con garantía hipotecaria, creando una nueva obligación mensual.

- Al comprar la vivienda, pagas entre un 10-12% entre IVA/ITP, notaría y gestoría.

- Al vender, a no ser que uses los beneficios para reinvertir en otra vivienda habitual en un plazo de 2 años, el IRPF se lleva entre un 19-30% de la plusvalía.

- Finalmente, se suele infravalorar el coste emocional de vender y mudarse a un hogar más reducido.

Invierte el Problema, siempre

Hay un problema de concepto que veo en todos lados:

La gente mira a su hogar y ve un plan de jubilación.

Si quisiera una vida de rentabilidades mediocres y llena de estrés, esto es lo que haría:

Cogería toda mi liquidez, la apalancaría 4:1 (20% para la entrada hipotecaria y 80% prestado) y la pondría en un único activo ilíquido que no se puede vender por piezas, requiere mantenimiento constante y no genera liquidez.

Esto es exactamente lo que es una residencia habitual – y aún así, el mundo está convencido de que es el Santo Grial del patrimonio.

Ricos en Casa, Pobres en Caja

Sobre el papel, las familias de entre 35 a 44 años tienen un patrimonio mediano de 138.000€ y 193.000€ en aquellas de entre 45 a 54 años.

Pero, hay una verdad muy dura detrás de estas cifras:

La composición de este patrimonio se concentra de forma abrumadora en un silo inaccesible: la vivienda principal.

Para el grupo de entre 35 a 44 años, este activo representa el 54% de su patrimonio neto y el 50% para aquellos entre 45 a 54 años, mientras que los activos líquidos (cuentas de ahorro y depósitos), solo representan el 3,5% y 4,5%, respectivamente.

El 3,5% de 138.000€ son 4.830€.

Y el 4,5% de 193.000€ son 8.685€

Según la Encuesta Financiera de las Familias (EFF), las familias en estas franjas de edad tienen típicamente una deuda de 8.250€ entre tarjetas de crédito, préstamos del coche, etc.

En otras palabras, la mayoría de los hogares dependen de una nómina mensual para poder hacer frente a sus obligaciones mensuales – carecen de un márgen líquido robusto, por lo que están a un imprevisto de tener que endeudarse aún más, agravando su situación financiera.

Porque no es posible vender «pedazos» de la casa para pagar facturas.

Para pagar facturas, necesitas flujos de efectivo.

Tu casa no genera flujos de efectivo.

De hecho, requiere de ellos para mantenerla cada año.

El Verdadero Coste de Oportunidad

Cuando compras una casa, cada euro empleado es un euro que no está trabajando para ti en los mejores negocios del mundo (Microsoft, Apple, Costco, etc.).

Históricamente, los bienes inmuebles apenas consiguen apreciarse por encima de la inflación, mientras que el mercado de valores ha batido a la misma en órdenes de magnitud.

Y es que la verdadera riqueza no se crea en la compra o en la venta, se crea en la espera.

Pero «esperar» en bienes raíces te cuesta dinero (impuestos, seguros, mantenimiento, etc.)

En cambio, «esperar» en bolsa te paga a ti dividendos y aprecia tu capital.

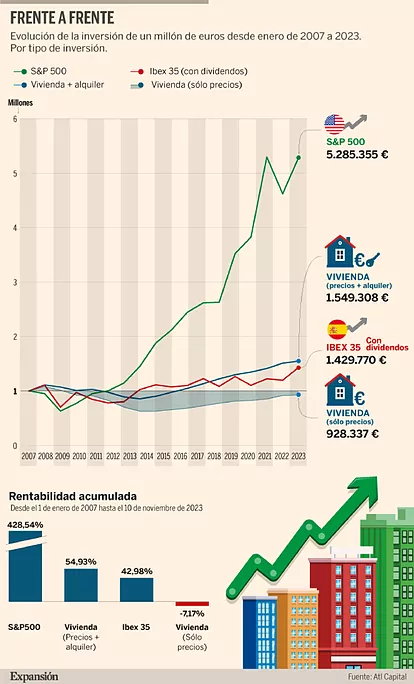

Pero no me creas a mí, he aquí los datos:

Fuente: Atl Capital via Expansión.

Básicamente, los datos demuestran que una inversión de 1.000.000€ en 2007 equivaldrían a 928.337€ en 2023, una pérdida acumulada del 7,17% en 16 años – para aquellos que repiten el mantra de que «las viviendas nunca se deprecian…».

Y esto, sin contar los gastos anules de mantenimiento, impuestos, etc., que rondan el 1% del valor del inmueble.

En cambio, estos 1.000.000€ invertidos en el S&P500 (el índice bursátil estadounidense por excelencia), se habrían convertido en 5.300.000€ – una rentabilidad del 428%.

| Año | Inmuebles | S&P 500 |

| 2007 | 1.000.000€ | 1.000.000€ |

| 2015 | 700.000€ | 2.000.000€ |

| 2023 | 928.337€ | 5.300.000€ |

Un hogar es donde se descansa, pero el mercado de valores es donde se crece.

La Fricción Oculta (El Coste de Operaciones)

La gente tiende a ignorar la fricción, la resistencia. Psicológicamente, es más fácil negarla.

Te dirán que compraron una casa por 500.000€ y la vendieron por 800.000€ – «He sacado 300.000€!» dicen.

Pero se «olvidan» que:

- Pagaron un 10-12% cuando compraron el inmueble.

- Los intereses pagados al banco durante 10-25 años.

- Los gastos por IBI, Comunidad, Seguros y Mantenimiento, típicamente el 1% del valor de la casa.

- El 19-30% de IRPF pagado al vender.

Como hemos visto, esa entrada del piso, invertida en un índice de bajo coste como «VOO», generó una rentabilidad que ni es comparable a la del piso y además, con menos comisiones («VOO» es de solo el 0.03% anual), mayor liquidez (se puede comprar y vender básicamente en cualquier momento) y sin tener un grifo que arreglar.

¿Me estás diciendo que nunca compre una casa?

No. Creo que todos estamos de acuerdo en que un hogar nos puede dar ciertas cosas que las acciones no pueden: un sentimiento de pertenencia, recuerdos con nuestra familia, etc.

Pero hay un trecho entre eso y «carecer de inteligencia».

Porque el secreto a un patrimonio excepcional es evitar errores financieros estúpidos consistentemente durante un largo periodo de tiempo.

¿Y cuál es el error estúpido en este caso?

Sobre-hipotecarte porque el banco esté dispuesto a prestarte el capital.

Es psicológico, la mayoría de propietarios no compra la casa que se ajusta a sus necesidades, si no aquella que «otorga un cierto status».

Compran la casa más grande que el banco esté dispuesto a financiar, aumentando así los impuestos y costes de mantenimiento a pagar, drenando el capital que podría haber sido empleado para invertir en activos productivos.

Piensa la cantidad de veces que has escuchado a alguien quejarse de que no pueden invertir 100€ al mes en bolsa, pero mágicamente, siempre tiene el último iPhone.

Y ni hablemos de préstamos para automóviles.

Conclusión

No hay nada de malo en adquirir un hogar que, genuinamente, mejore tu calidad de vida material, psicológica o emocionalmente.

Pero comprar más casa de la que deberías te hará depender de una nómina para poder hacer frente a los pagos mensuales, dejándote financieramente frágil.

Cuando eres financieramente frágil, pierdes la libertad de elegir con cabeza, paras de tomar decisiones basadas en lógica y comienzas a hacerlo basadas en escasez.

Y la escasez es un consejero terrible, te empuja a situaciones que detestas, con gente que no respetas y por resultados que apenas mueven tu vida hacia adelante.

Porque cuando vives de nómina en nómina o apenas mantienes la cabeza sobre el agua, aceptas tratos que sabes que son malos.

Aceptas trabajos que te drenan la vida porque necesitas llegar a fin de mes.

Te asocias con gente que te explota porque no puedes permitirte el lujo de decir «No».

Te comprometes en ética, dignidad y visión a largo plazo, porque el estrés del corto plazo se siente demasiado urgente.

La gente «rica de verdad» siempre sigue el mismo patrón:

- Compran hogares modestos relativos a sus ingresos

- Evitan aumentar su coste de vida como si fuera la plaga y son predecibles.

- Ahorran continuamente e invierten con intensidad.

Esta es la «fórmula mágica» que todo el mundo parece obviar.

La riqueza se crea con constancia, no con ser brillante.

Y constancia significa evitar la estupidez durante mucho tiempo, mientras que sigues ahorrando y sobre todo invirtiendo en activos productivos.

Mantente consistente:

– My CEO Lifestyle.

Disclaimer:

El contenido ofrecido en My CEO Lifestyle tiene solo como objetivo informar y educar y no debe ser tomado como asesoramiento financiero profesional. No soy un asesor financiero y siempre deberías realizar tu propia investigación o consultar con un asesor financiero profesional certificado antes de tomar cualquier decisión de inversion. Los rendimientos pasados no son indicativos de rentabilidades futuras.